для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

ГЛОБАЛЬНЫЙ РЫНОК

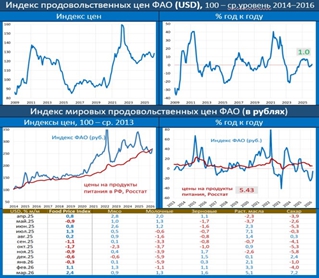

МИРОВЫЕ ЦЕНЫ НА ПРОДОВОЛЬСТВИЕ: МАКСИМУМ С СЕНТЯБРЯ 2024 ГОДА

Индекс продовольственных цен ФАО, рассчитываемый в USD, в марте вырос до 2.4% мм/1.0% гг vs 1.1% мм/-0.9% гг ранее.

Индексы цен на все товарные группы: зерновые, мясо, молочные продукты, растительные масла и сахар - выросли в разной степени, отражая не только фундаментальные рыночные факторы, но и реакцию на повышение цен на энергоносители, связанное с эскалацией конфликта на Ближнем Востоке.

Зерно (основная позиция): “… Цены на пшеницу выросли , чему способствовало ухудшение состояния посевов в США на фоне опасений засухи, а также ожиданий сокращения посевных площадей в Австралии в связи с прогнозируемым повышением стоимости удобрений. Это повышающее давление частично компенсировалось в целом благоприятными условиями для посевов в Европе и сильной конкуренцией среди экспортеров, чему способствовали все еще достаточные объемы предложения. Мировые цены на кукурузу увеличились, поскольку обилие доступных на мировом рынке удобрений продолжало оказывать давление на рынки, несмотря на некоторую поддержку со стороны опасений по поводу доступности удобрений в преддверии посевов в северном полушарии и косвенную поддержку со стороны улучшения перспектив спроса на этанол, связанного с повышением цен на энергоносители. Стоимость ячменя и сорго также выросла.…”

Динамика рублевого индекса в прошлом месяце составила 7.1% мм/-5.5% гг vs 0.8% мм/-17.8% гг ранее, в марте средний курс USD вырос до 80.50 vs 76.93 ранее.

ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ В США: ОДНОЛЕТКИ ВОЗОБНОВИЛИ РОСТ, ОСНОВНОЙ МОМЕНТ - ТОПЛИВО

Ежемесячный опрос ФРБ Нью-Йорка по инфляционным ожиданиям зафиксировал следующие показатели:

На год вперед американцы ждут инфляцию уже в 3.4% vs 3.0% ранее, а на три года вперёд ИО по сравнению с предыдущим месяцем не изменились: 3.00% vs 3.00%. ФРБ Нью-Йорка отмечает, что “… инфляционные ожидания домохозяйств выросли в краткосрочной перспективе.

Оценки роста цен на бензин взлетели до самого высокого уровня с марта 2022 года. Ожидания по поиску работы улучшились, в то время как ожидания по потере работы и ожидания относительно уровня безработицы ухудшились.

РОССИЙСКИЙ РЫНОК

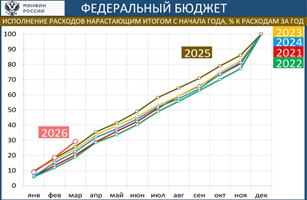

ФЕДЕРАЛЬНЫЙ БЮДЖЕТ: ПРАВИТЕЛЬСТВО, ПОХОЖЕ, ГОТОВИТСЯ К КАРДИНАЛЬНОМУ УВЕЛИЧЕНИЮ РАСХОДОВ

По данным Минфина бюджетная ситуация в марте приобрела по-настоящему драматичный характер. И если в части доходов всё ожидаемо слабо, то в части расходов - оглушительный сюрприз!

• Коллапс с НГД: -45% гг за 1К26

• Небольшое улучшение в динамике ННГД: +7.1% гг за 1К26

• Расходы: +44% гг в марте и +17% ггза 1К26

• Дефицит: 1.13 трлн в марте, 4.58 трлн за 1К26, 8.24 трлн за 12 мес

В январе-феврале расходы шли чуть выше прошлогодней траектории, но в марте улетели просто в космос! В итоге за 1К26 израсходовано 29.2% от годового плана по сравнению с 25.7% в 1К25. По году рост расходов заложен на 2.7%, а за 1К26 получили 17.0% гг

У нас нет сомнений, что расходы в этом году будут увеличены. +3 трлн – наша оценка снизу (может быть и больше).

ИНФЛЯЦИЯ: ЗАМЕДЛЕНИЕ НЕУБЕДИТЕЛЬНО; БЮДЖЕТНЫЕ РИСКИ ВЫХОДЯТ НА ПЕРВЫЙ ПЛАН

ИПЦ в МАРТЕ: 0.60% мм / 5.86% гг – в точности, что показывали недельки, • с начала года: 2.97% - выше прошлогодней траектории (2.71% за 3 мес)

• по нашим оценкам, 0.60% мм в марте – это 7.5% saar (8.2% saar в феврале); за 3 мес – 10.2% saar; ЦБ, скорее всего, даст оценку за март ближе к 6% saar и около 9% saar за 3 мес

• БИПЦ: 0.54% мм / 5.03% гг; по нашим оценкам, это 6.1% saar (7.7% saar в феврале); за 3 мес – 8.2% saar; оценки ЦБ ждём 5-6% saar

ИТОГО: Замедление инфляции продолжается, но не выглядит убедительным; текущие темпы остаются выше 4% saar. Эти цифры не закрывают возможность для снижения ставки на 25-50 бп в апреле (уверены, что -100 даже на столе не будет)

• Ждём, что в центре дискуссии о ставке окажутся бюджетные вопросы; с 1 по 8 апреля расходы подскочили до 224 млрд руб в день (+60% гг) vs 151 млрд в феврале-марте; нет сомнений, что расходы бюджета и структурный дефицит будут сильно выше планов

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.