для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

ГЛОБАЛЬНЫЙ РЫНОК

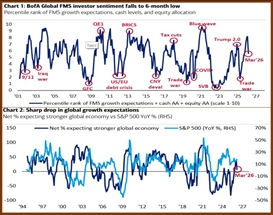

BofA GLOBAL FUND MANAGERS SURVEY: УПРАВЛЯЮЩИЕ СОВЕРШЕННО НЕ ВПЕЧАТЛЕНЫ СИТУАЦИЕЙ ВОКРУГ ИРАНА

Итоги мартовского опроса управляющих (Global FMS):

• Индекс FMS, основанный на уровне cash, аллокации акций и ожиданиях глобального роста, резко снизился с 8.2 до 5.6, достигнув 6-мес минимума.

• Глобальные ожидания роста резко снизились: лишь 7% респондентов ждут укрепления мировой экономики, по сравнению с 39% в феврале.

• Уровень cash резко подскочил с 3.4% в прошлом месяце (и рекордно низкого уровня в 3.2% в январе) до 4.3% в марте, что стало самым большим скачком с марта 2020 года

• 46% инвесторов FMS считают “no landing” наиболее вероятным исходом для мировой экономики, в то время как еще 44% ожидают “soft landing.”

• Опрос показывает первый удар второй волны роста инфляции, в целом 45% ожидают роста мирового CPI в следующие 12 месяцев по сравнению с 9% месяц назад.

• Наблюдается циклический пик ожиданий более крутой кривой доходности, в целом 56% ожидают, что кривая доходности 10-летних облигаций станет более крутой, резко снизившись с 80% месяц назад

• 22% инвесторов FMS считают, что у компаний будет слишком много капзатрат, что ниже рекордного уровня в 33% в прошлом месяце. Опасения по поводу чрезмерных расходов крупных ИИ компаний на капзатраты ослабли за последние несколько недель. 51% считают, что ИИ не пузырь, 38% полагают, что "да".

• На вопрос о наиболее вероятном источнике системного кредитного события инвесторы FMS ответили: equity/private credit (63%) - уже восьмой месяц подряд.

• На вопрос о самом большом «риске экстремальных событий» 37% инвесторов FMS назвали геополитический конфликт, что резко выросло по сравнению с 14% месяцем ранее. В прошлом месяце самым большим риском экстремальных событий по мнению инвесторов FMS был «пузырь ИИ» (сейчас всего 10%).

• АЛЛОКАЦИЯ: В марте наблюдалась ротация с «BOOM» (напр, банковский сектор) на «STAGFLATION» (напр, товары первой необходимости); в более широком смысле, закрытие коротких позиций по USD было умеренным, инвесторы занимают длинные позиции по сырьевым товарам (мах с апреля 2022 года) и сохраняют значительные объемы акций, особенно ЕМ (мах с февраля 2021 года), Японии (мах с мая 2024 года), банковского сектора и промышленных компаний, что резко контрастирует с большими короткими позициями по акциям потребительского сектора (мах с декабря 2022 года).

РОССИЙСКИЙ РЫНОК

СТАВКА ОЖИДАЕМО СНИЖЕНА НА -50 БАЗИСНЫХ ПУНКТОВ ДО 15 ПРОЦЕНТОВ

По итогам своего заседания, Банк России снизил ключевую ставку на -50 бп до отметки в 15.0% годовых.

СИГНАЛ: Банк России будет оценивать целесообразность (это 50-50) дальнейшего снижения ключевой ставки на ближайших заседаниях в зависимости от устойчивости замедления инфляции, динамики инфляционных ожиданий, а также от оценки рисков со стороны внешних и внутренних условий.

Широкий консенсус сложился в пользу снижения на 50 бп, также были точечные предложения по сохранению ставки и ее снижению на 100 бп

Если бы не было неопределенности, связанной с внешними условиями и ситуацией на Ближнем Востоке, более активно обсуждалось бы снижение ставки на 100 бп

Присутствуют два значимых фактора неопределенности, которые будут оказывать влияние на дальнейшие решения ЦБ: изменение внешних условий и уточнение параметров бюджетной политики. Это требует от ЦБ сохранения осторожного и взвешенного подхода

КОРПОРАТИВНЫЕ ПРИБЫЛИ-2025: БОЛЬШИНСТВО ОТРАСЛЕЙ ЗАВЕРШИЛИ 2025г С ПРЕВОСХОДНЫМИ ФИНАНСОВЫМИ РЕЗУЛЬТАТАМИ. ИСКЛЮЧЕНИЕМ СТАЛИ НЕФТЯНИКИ, УГОЛЬЩИКИ, СТАЛЕВАРЫ и АВТОМПРОМ

На прошлой неделе в ЕМИСС появилась полная статистика по корпоративным прибылям за 2025г

ОСНОВНЫЕ ИТОГИ 2025г:

• СФР (сальдированный финансовый результат, т.е. ДОНАЛОГОВЫЕ прибыли прибыльных компаний минус убытки убыточных): 27.1 трлн (-3.4 трлн, -11.0%)

• СФР в реальном выражении (с учетом инфляции): -18%; несмотря на снижение 2-й год подряд, этот показатель по-прежнему заметно выше, чем в доковидный период: +15% к среднему уровню 2018-19гг

• Доля убыточных компаний: 27.1% vs 25.6% в 2024г; это max значение за 5 лет, но близко к средним уровня 2018-19гг (27.0%)

АУТСАЙДЕРЫ:

• Добыча угля: -0.4 трлн (-0.3 трлн), убытки 2-й год подряд

• Добыча нефти: 0.9 трлн (-3.4 трлн, -80%)

• Автопром: 0.04 трлн (-0.14 трлн, -77.0%)

• Пр-во чугуна и стали: 0.2 трлн (-0.2 трлн, -50%)

• Пр-во нефтепродуктов: 2.3 трлн (-0.5 трлн, -17%)

ЛИДЕРЫ:

• Пр-во драгметаллов: 1.8 трлн (+1.0 трлн, +131%)

• Пассажирские авиаперевозки: 0.4 трлн (+0.3 трлн, +493%)

• Электроэнергетика: 1.8 трлн (+0.7 трлн, +66%)

• Хим.пром: 1.5 трлн (+0.5 трлн, +49%)

• ❗️6-й год подряд с ростом прибыли завершает год строительная отрасль: 0.9 трлн (+0.02 трлн, +2%)

ГЛАВНЫЕ ВЫВОДЫ:

• Падение СФР в 2025г – это добыча нефти и её переработка; без них результаты экономики были бы положительными

• В отраслях потреб.спроса преимущественно рост, как и в большинстве отраслей обработки

• В целом прекрасные результаты, показывающие, что корпоративный сектор неплохо преодолел период максимальной жесткости ДКП; впрочем, во многих отраслях ухудшение финансовых показателей определялось внешней конъюнктурой и с ДКП вообще никак не было связано

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.